「働けなくなるリスク」とGLTDの補償内容

近年、医療技術の進歩により、不治の病とされてきた病気も治療が可能な時代になってきました。

反面、入院や自宅療養の期間が長期化し、「生きてはいるけれども働くことが出来ない」という人が増えてきています。

厚生労働省の調査では、日本において入院する人のうち約半数が3ヶ月以上の長期入院であり、傷病による長期休業はきわめて身近なリスクとなっています。また1年以上の入院患者のうち、30歳から64歳までの人数は3割近くを占めており、働き盛りの世代でも長期に入院して働くことができないリスクは身近なものとなっています。

また近年はうつ病をはじめとする精神疾患により、中長期にわたって休職を余儀なくされる方も増加する傾向にあります。

ところが、いま入っている各種保険では、死亡や入院時の補償は充実していたとしても、長期就業不能のリスクはカバーされていないはずです。

生命保険は死亡時に備える保険です。傷害保険はケガをしたときに、また医療保険や入院特約はケガや病気による入院・手術などに対して支払われますが、追加費用(主に医療費)をカバーする程度の補償が一般的です。

長期に働けなくなった時の収入の減少/途絶に対しては、これらの保険ではカバーされません。GLTDはこの「長期就業不能による収入の減少/途絶」というリスクをカバーします。

・生命保険は死亡時に備えるものです。

・医療保険や入院特約の入院給付金は入院日数に応じて支払われますが、支払われる期間には限度があり、入院費用に備えるための保障と言えます。

・上表は、各保険の補償内容を簡単に示したものです。商品やセットする特約等により、それぞれ補償内容は異なりますので、ご注意ください。

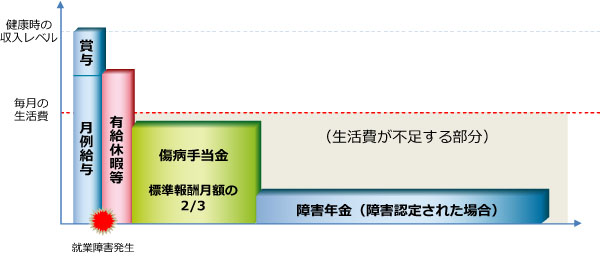

長期就業不能になった時の暮らしは、想像以上にリスクを負います。死亡時にはカバーされるリスクもカバーされません。

就業不能となった場合、短期的には傷病手当金が出ますが、十分な額が出るわけではありません。

また傷病手当金は最長18ヶ月までが一般的です。それ以降は障害年金がありますが、障害認定される必要があり、金額もごくわずかです。一般的な補償では、どうしても生活費が不足する部分が出てきてしまいます。

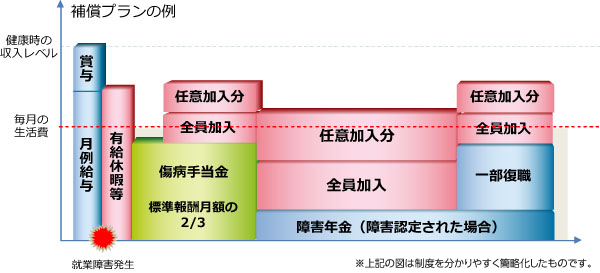

GLTDの補償内容

GLTDは、就労できない期間が長期にわたった場合、月々の収入の一部を補償します。

会社が保険料を負担する「全員加入部分」と、従業員が保険料を負担する「任意加入部分」を組み合わせることが出来ます。

たとえば、全員加入の部分で収入の50%を補償し、従業員が任意で上乗せをすることができます。

一部復職したが収入が就業障害発生前の収入に満たない場合にも、減少した収入を補償します。

- 最長定年年齢まで補償

病気やケガでご入院、自宅療養中で働けない場合に最長定年年齢まで保険金をお支払いします。 - 退職・転職後も補償

就業障害発生後退職しても、お支払条件が満たされる限り補償の対象となります。また転職して収入が当初の80%に満たない場合にも、喪失した所得の一定割合を補償します。 - 業務中・業務外にかかわらず補償

就業障害の原因となる病気やケガは業務中、業務外、国内外を問わず対象となります。 - セットできる特約

精神障害補償特約をセットすると、うつ病などの精神疾患による就業障害についても補償の対象となります。ほかに、妊娠に伴う身体障害補償特約(女性のみ)、天災危険補償特約があります。

※精神障害補償特約によるてん補期間は最長2年間です。

このホームページは、各保険の概要についてご紹介しており、特定の保険会社や商品名のない記載は一般的な保険商品に関する説明です。

取り扱い商品、各保険の名称や補償内容は引受保険会社によって異なりますので、契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。

ご不明点等がある場合には、取扱代理店までお問い合わせください。